Analisar cenários consiste em olhar os fatos de hoje, entender as origens e quais os possíveis desdobramentos para o futuro. Se alguns fatos são repetidos e voltam a acontecer fica aparente que há uma intencionalidade desde sempre e que, talvez, as condições atuais sejam mais favoráveis para se concretizar o fim desejado. Os cenários mudam, os vetores de forças mudam. O jeito é revisitar alguns artigos que escrevemos no passado e algumas entrevistas concedidas para ver como as coisas evoluíram.

A primeira alegria em escrever essas linhas é confessar que poder escrever sem a limitação de texto, que as matérias jornalísticas nos exigem, e sem as limitações editoriais dos veículos nos dá uma liberdade só possível quando fazemos nossas empreitadas em livros. A primeira observação então é que o objetivo neste artigo é colocar os elos relevantes que formam uma corrente compreensível para entendermos como chegamos ao momento atual.

Como não imagino que o texto vá ser lido por conhecedores dos jargões do setor de energia, por vezes explicarei coisas que podem soar triviais para os conhecedores.

O petróleo extraído tem uma diversidade de aparência. Do petróleo pesado que tem a aparência de piche até o petróleo leve que se assemelha há um suco de maçã, líquido e de cor amarelada. A refinaria que transforma o petróleo em subprodutos tem que ser específica para cada tipo de petróleo, isto é, ou se faz uma refinaria para o petróleo pesado ou para o petróleo leve. Outra referência importante é que tipo de subprodutos se obtém com o refino de cada tipo de petróleo. Apenas que se tenha uma ideia, relativamente à gasolina, se o petróleo é leve, é possível no processo de refino que a gasolina represente quase 70% do refino, sendo que no caso de petróleo pesado raramente se chega a 18% de gasolina como produto refinado. Um dos principais indicadores é o preço do barril de petróleo do tipo brent.

A equação econômica basicamente caminha no sentido de que a alta do preço do petróleo impulsiona a exploração de novas fronteiras, isto é, hidrocarbonetos de difícil extração e de custo elevado. Impulsiona também o investimento em fontes alternativas de energia. Custo de extração, custo de armazenamento, momento de entrega são variáveis importantes que devem estar no nosso campo de observação.

No começo de 2007, com o preço do brent perto de 60 dólares o barril, caminhávamos para uma perspectiva de alta crescente do preço do barril de petróleo. Stephen Leeb já tinha publicado seu livro “The Economig Collapse – How you can thrive when oil costs $200 a barrel” e uma série de outros livros iam na mesma esteira de super alta do preço do petróleo. Essa alta foi crescente até junho de 2008 quando então o preço do brent passou 140 dólares. Curiosamente neste mesmo 2008 o professor e amigo Michel J. Economides lançou o que eu avalio como melhor livro sobre o protagonismo russo no setor de energia: “From Soviet to Putin and Back”.

Em verdade um dos fatos que rompeu a alta contínua do preço do petróleo foi a mudança da política econômica norteamericana com o objetivo de estancar a crise causada pelo rompimento da bolha do subprime que, com o efeito dominó, corria o risco de colapsar de vez a economia americana. Se o preço do petróleo não tivesse caído absurdamente naquele momento a perspectiva era de derrocada total.

O preço caiu por uma série de motivos sendo que um dos principais foram uma excesso de oferta do petróleo, porque os EUA resolveu lançar mão das suas reservas. Essa atitude, em determinada medida, teve apoio da própria indústria do petróleo, porquanto inviabilizava o preço das energias alternativas e mesmo a exploração do petróleo em novas fronteiras (que têm maior custo de exploração). Em janeiro batia 140 dólares o barril e em dezembro daquele ano o preço caiu para algo em torno de 45 dólares.

Aqui precisaremos começar a falar de gás natural para que fique entendido o porquê não necessariamente a indústria do petróleo é a mesma do gás natural.

O gás natural foi economicamente descoberto junto com o petróleo em finais do Século XIX. Para transformar uma história longa numa síntese apertada o importante é saber que a Suprema Corte americana decidiu contra o conglomerado de empresas comandadas por John D. Rockefeller, determinando que o grupo empresarial deveria ser dividido em várias empresas para tentar criar o mercado que permitisse a existência de concorrência (daí nasceu a expressão “as sete irmãs” para designar as principais petroleiras do mundo nascidas dessa cisão). Esse caso foi o The Standard Oil Company of New Jersey vs. The United States (221 U.S. 1; 31 S. Ct. 502; 55 L. Ed. 619; 1911 U.S. LEXIS 1725). Julgado em 1911 o importante para este artigo é que neste caso específico chegaram a investigar as empresas que produziam gás natural mas elas não foram identificadas como agentes de práticas lesivas por conta do impacto para a época.

Ainda analisando o começo de 2008, após um século o mercado do petróleo não só se consolidou como exerceu todo o seu protagonismo econômico, gostemos ou não. Duas inovações tecnológicas impulsionam o gás natural fazendo-o mudar de patamar: o faturamento hidráulico (fracking) e a perfuração horizontal. Essas duas tecnologias permitiram a exploração do chamado gás não convencional e isso muda a perspectiva mundial de produção de energia e a previsibilidade de reservas. O gás natural mesmo sendo de origem fóssil é uma energia limpa e de equilibrado custo de armazenamento (já tivemos oportunidade de escrever mais detalhes num artigo de 2012 intitulado “Energia Renovável e Sustentabilidade”).

Uma característica sobre o gás natural é a sua composição de preço. Numa conversa com Michel J. Economides ele nos questionou se acreditávamos que o gás natural iria ter um preço regionalizado (cluster) ou se migraria para ter um preço mundial de commodity, tal como é o petróleo. Na oportunidade defendi que o preço será regionalizado até a consolidação do mercado em poucos agentes econômicos e que, depois disso, a tendência seria haver uma “comoditização” do preço.

O gás natural cada vez mais cresce, ocupa um espaço que o petróleo não consegue: ser energia limpa. E mais, não necessariamente a indústria do gás é a mesma do petróleo. Basta olhar o Qatar ou mesmo a China. Está é escassa no petróleo, mas pujante agente econômico na produção de gás natural. O próprio Michel J. Economides trabalhou bem o tema no livro “China’s Choke Point”.

Na Europa as duas principais fontes de energia são a nuclear e o gás natural. Um dos primeiros movimentos no xadrez geopolítico na Europa foi assistido de 2011 à 2015 (escrevi alguns artigos sobre o assunto).

Quando a Alemanha emprestou dinheiro à Grécia, sob o olhar de incompreensão e incredulidade da imprensa internacional, antes mesmo do plebiscito sobre a saída da zona do euro, o grande questionamento era que, caso a Grécia saísse da zona do euro, ela ficaria com uma dívida atrelada a uma moeda que não era mais sua, o que de nada adiantaria para reerguer sua economia, pois ela precisaria se “reinventar”. E qual seria essa reinvenção da economia na Grécia? Na época era difícil imaginar.

Em meio à crise financeira de 2008, foi descoberta uma grande reserva de gás natural naquela região. Os números são tão grandes e a possibilidade de vários países se beneficiarem é real (essa era e ainda é a perspectiva de “reinvenção” da economia grega). Com essa variável o cenário passava a ser diferente. Para a Grécia sair da zona do euro e impulsionar a indústria com gás seria mais vantajoso na medida em que ela administraria uma dívida (gerada na Zona do Euro) e impulsionaria a nova economia com essa nova mola propulsora, assediada ainda pela Rússia, que tinha interesse nos direitos de exploração. Esse acabou confirmando ser um real motivo para a Alemanha ter ajudado à Grécia.

A Alemanha sob o aspecto energético é extremamente dependente dos gasodutos russos (e ucranianos) e isso é um fato. Naquele momento perder esse potencial de fonte energética custaria mais caro do que o empréstimo efetuado.

A Grécia depois retornou às manchetes dos jornais como querendo retomar a avaliação de sair ou não da Zona do Euro. Sob o aspecto temporal essa notícia saiu na mesma semana em que Putin voltou ao poder formal na Rússia. Hoje uma pesquisa na internet demonstra que mais pessoas compartilham daquela avaliação que fiz no começo de 2012. Na oportunidade eu havia dito que a mesma descoberta de gás tinha um impacto tão grande na região que, em Chipre, a expectativa era de que o PIB dobrasse (informação de Dezembro de 2011).

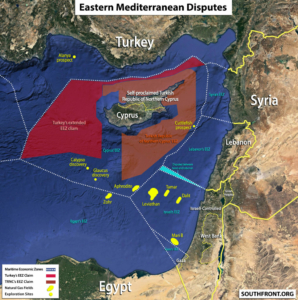

Depois Chipre é quem foi parar as principais manchetes dos jornais e há uma explicação também sob a ótica geopolítica da energia. As reservas de gás descobertas são enormes e terá influência direta no fornecimento de gás para a Europa. Em verdade Chipre será o hub regional de gás e, naquele mesmo ano, a Total (equivalente à Petrobras francesa) começou a perfurar na costa sul. E neste momento justamente qual nação pressiona Chipre para a quebra? Rússia. Tal como a Grécia foi o elemento do cabo de guerra Rússia-Alemanha, Chipre foi o ponto de estrangulamento do novo cabo de guerra franco-germânico de um lado e russo do outro.

Para falarmos mais especificamente da anexação da Criméia e agora da invasão da russa à Ucrânia, vale verificarmos onde estão os campos produtores do gás natural que vai para a Europa.

Carl von Clausewitz um dos maiores teóricos de tática de guerra de todos os tempos dizia que a guerra é uma continuação da política.

Vejamos o que aconteceu na época da anexação da Criméia. Quando John Kerry, então Secretário de Estado norteamericano disse que anexar a Crimeia seria o fim da diplomacia, todos achavam, como também acham agora, que os EUA se envolveriam no conflito. Na oportunidade eu escrevi que não aconteceria (e não aconteceu mesmo).

Reparem que na Criméia houve um movimento separatista da Ucrânia num primeiro momento e um acordo para integrar a Federação Russa. Uma pesquisa na internet e vocês vão lembrar que um dos argumentos era o mesmo: A região falava mais russo e era habitada historicamente por russos. Mesmo argumento do lado leste da Ucrânia. Esse é o momento em que você deve parar de ler e olhar novamente onde é produzido o gás natural na Ucrânia, como mostrado acima. Enorme coincidência justamente onde se produzir o gás serem a Criméia e a área de invasão.

Caso a Federação Russa “apenas” fique para si, no final do conflito, com os territórios onde há uma população de origem russa. O motivo vai restar claro: controle do fornecimento da produção do gás natural ucraniano que vai para a Europa.

Esse vai ser o termômetro. É aguardarmos para ver.

E qual a posição dos EUA? No meu livro sobre o pré-sal de 2010 (que pode ser encontrado ainda hoje na versão digital na Amazon) analisei que todos os principais conflitos bélicos tiveram como foco o controle do petróleo e que os EUA dão preferência a uma política externa que ao mesmo tempo lhe beneficie e que prejudique os concorrentes europeus. Assim, foram as tensões no estreito de Ormuz e no canal de Suez na segunda metade do Século XX. Assim foi no caso da Criméia. A movimentação russa prejudicou os europeus e não trouxe nenhum malefício para os EUA. O então governo democrata de Barak Obama nada fez. Assim, caso o avanço de Putin termine no final do dia com os territórios “habitados por russos” arrisco dizer que o governo de Joe Biden também nada fará. O problema ficará com os europeus, que pagarão mais caro pela energia a custa de um mar de vidas ceifadas.

Claudio Araujo Pinho

Advogado com experiência em Direito Constitucional, Tributário,

conômico e Regulação de Petróleo, Gás, Energia e Mineração |

Mestre em Direito pela UFMG e Doutorando em Direito pela UERJ |

Professor Universitário